Pix, CoDi y el fin del efectivo: Quién gana y quién pierde en el nuevo P&L de LATAM

Pagos instantáneos en LATAM están cambiando el juego. Comparto 4 insights clave del nuevo estudio de Jumio y qué implican para PMs que toman decisiones reales en pagos y producto.

(Lectura crítica para Product Managers)

Durante años, en producto hablamos de pagos como un problema de conversión.

Este estudio deja claro que en América Latina el problema ya es otro: control, velocidad y confianza.

Los pagos instantáneos (Pix, SPEI, Transferencias 3.0, Yape, Bre-B) ya no son “alternativa”. Están redefiniendo quién captura valor en el ecosistema.

Insight clave #1: el efectivo ya perdió — y la tarjeta también empieza a hacerlo

Según el estudio, los pagos digitales (wallets, QR, pagos en tiempo real) ya representan 60% del gasto del consumidor en LATAM.

Pero el dato interesante no es ese.

Lo importante es que los pagos cuenta a cuenta (A2A) están creciendo más rápido que las tarjetas, porque:

liquidan en tiempo real

reducen costos para el comercio

eliminan intermediarios

Para un PM, esto no es UX.

Es estructura de negocio.

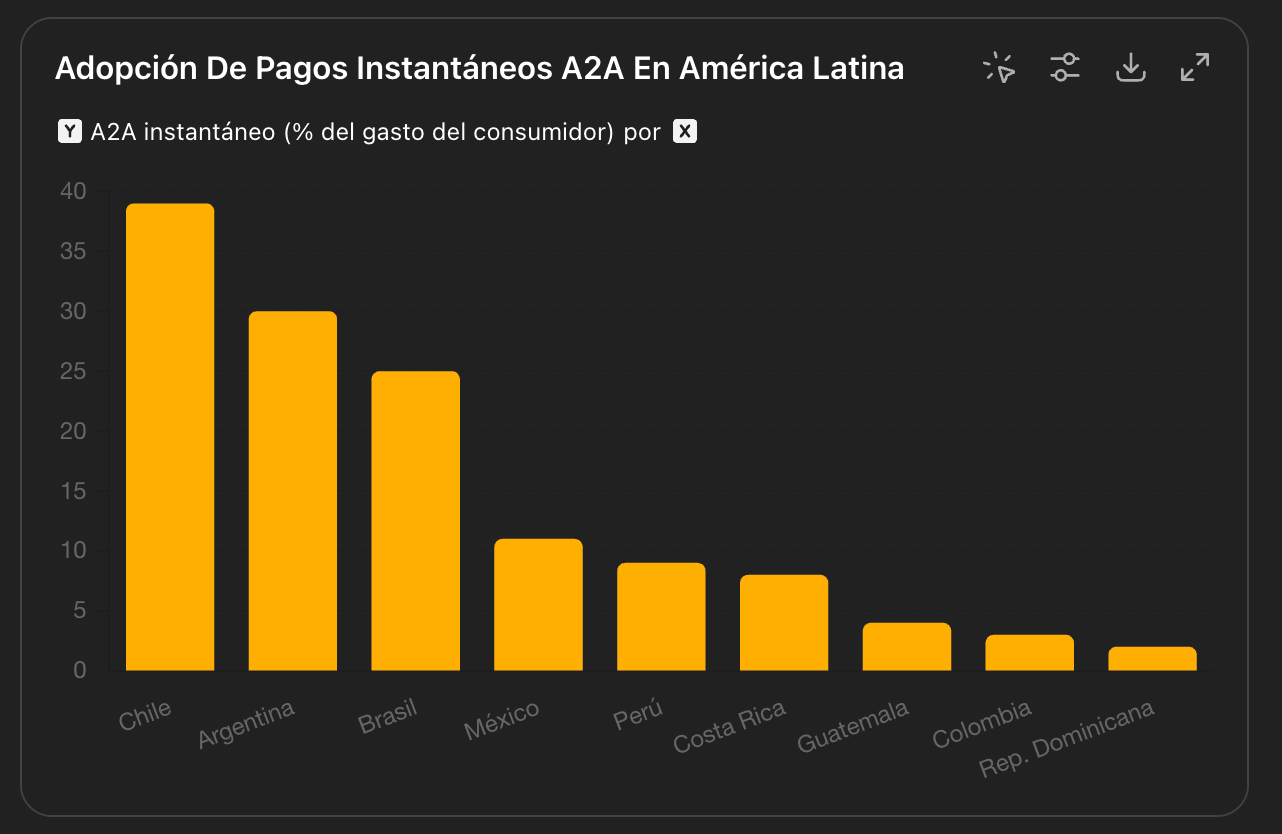

Insight clave #2: los países avanzan a velocidades muy distintas (y eso importa)

Fuente: PCMI Global E-Commerce Data Library

La gráfica de adopción A2A del estudio muestra algo incómodo:

Chile, Argentina y Brasil ya operan en lógica A2A

México va a mitad del camino

Colombia aún está en transición

Perú va a convertir A2A en dominante antes de 2030

Eso significa que copiar decisiones de pagos entre países es un error de junior.

El mismo método de pago no juega el mismo rol estratégico en cada mercado.

Insight clave #3: instantáneo ≠ simple (el fraude es el verdadero costo)

El estudio es muy claro en algo que muchos decks ignoran:

En pagos instantáneos, no hay marcha atrás.

Eso cambia completamente el riesgo:

identidades sintéticas

account takeover

ingeniería social

Cuando el dinero se mueve en segundos, la prevención reemplaza al recovery.

Como PM, esto implica una decisión incómoda:

o metes fricción antes

o pagas fraude después

No es un trade-off técnico.

Es una decisión de producto.

Insight clave #4: pagos instantáneos cambian qué productos ganan

Los verticales que más se benefician no son sorpresa, pero sí la razón:

Retail & e-commerce → cashflow inmediato

Fintechs → adquisición + inclusión

Gig economy → retención por liquidez

Gaming → confianza vía retiros rápidos

Gobierno → trazabilidad y reducción de fraude

El patrón es claro:

gana quien reduce el tiempo entre acción y recompensa.

Mi lectura como PM

Este estudio no dice “implementa pagos instantáneos”.

Dice algo más incómodo:

Si tu producto sigue optimizando solo checkout con tarjeta, estás peleando la guerra anterior.

La pregunta ya no es:

¿Qué método convierte más?

La pregunta real es:

¿Qué método redistribuye poder en mi producto?

Y esa es la diferencia entre ejecutar features y diseñar estrategia.

Fuentes

Pagos instantáneos en América Latina: comprensión de oportunidades y riesgos — Jumio & Latam Fintech Hub, 2025 (checa el estudio)

World Economic Forum (citado en el estudio)

PCMI Global E-Commerce Data Library (gráfica A2A por país)